Betriebliche Information optimieren

1. Aufgabe

Unternehmen werden nicht für die Vergangenheit, sondern für die Zukunft geführt. Die Daten für die Unternehmensführung stammen aber aus der Vergangenheit, und sie müssen in die Zukunft verlängert

werden. Es ist dann wichtig, dafür möglichst zuverlässige Instrumente zu schaffen.

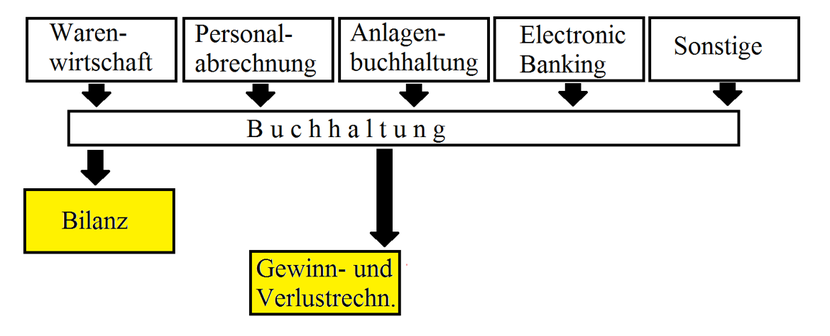

Der minimale Umfang des Rechnungswesens, mit dem die Erstellung des Jahresabschlusses und die Anfertigung der Steuererklärungen unterstützt wird, nutzt Daten von außerhalb der Buchhaltung. Viele

Buchungen können aus diesen Quellen importiert werden.

Der für die Unternehmensführung sinnvolle Umfang wird davon aber nicht abgedeckt. Hierfür hat die BWL Instrumente entwickelt, die an die Bedürfnisse der konkreten Unternehmen angepasst werden

müssen. Die Bilanz und die Gewinn- und Verlustrechnung können dann wie folgt ergänzte werden:

Die Ergänzungen gehören zum Internen Rechnungswesen und sind freiwillig. Die Unternehmen können auch frei entscheiden, wie sie ausgestaltet werden sollen. Die BWL macht nur Vorschläge. Schon aus

der Fülle der Vorschläge ergibt sich die Notwendigkeit, sie in einen Zusammenhang zu bringen und ihr Zusammenspiel zu organisieren.

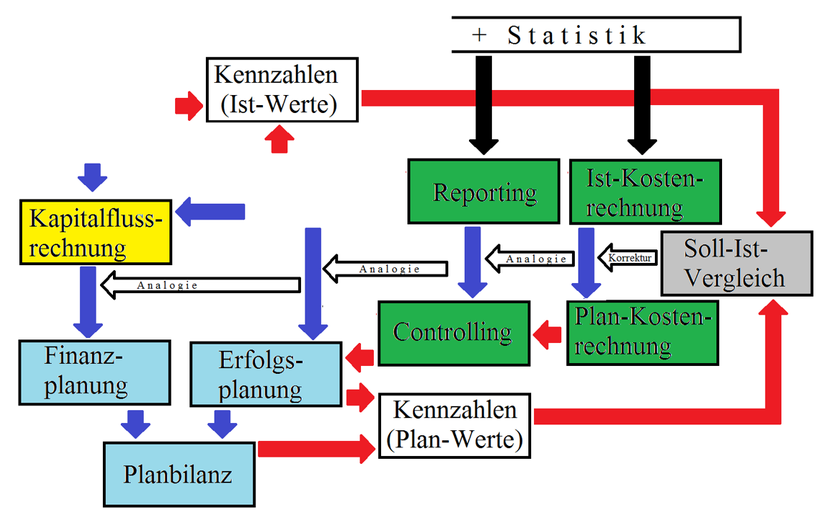

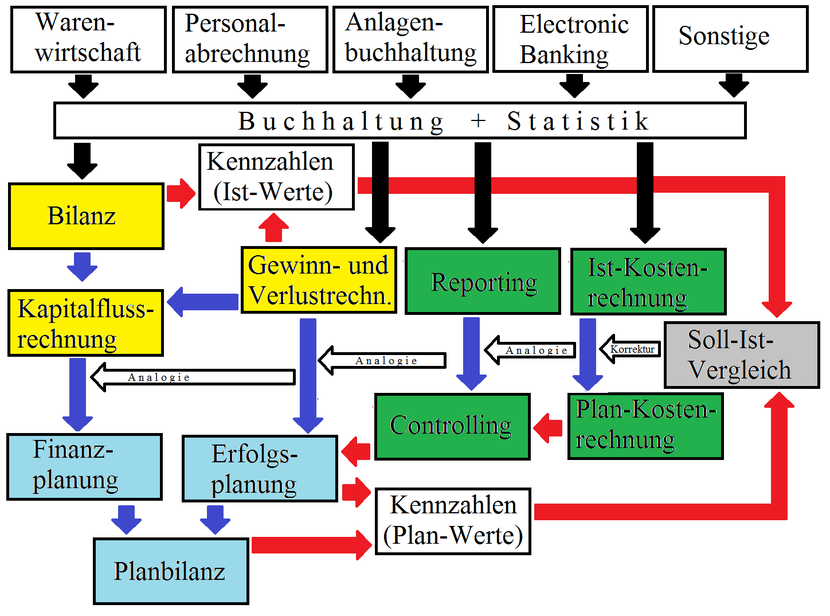

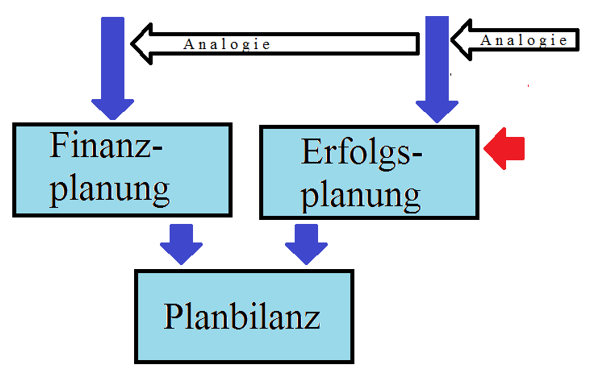

Im linken Teil der obigen Grafik findet sich die Verlängerung der Formate des Externen Rechnungswesens in die Zukunft. Im rechten Teil geht es um die Ergänzung der Dimension „was“ (Konto bzw.

Kostenart) um die Fragen nach dem „wo“ (Organsisationseinheit bzw. Kostenstelle) und „wofür“ (Produkte bzw. Kostenträger). Über diese Schleife wird dann auch die Verlängerung der Daten in die

Zukunft vorgenommen bzw. unterstützt.

Es muss eine Ausartung des Internen Rechnungswesens in eine weitere Bürokratie vermieden werden. Die zusätzlichen Daten müssen also mit einem Maximum an Automatisierung und einem Minimum an

zusätzlicher menschlicher Arbeit organisiert werden. Größere Projekte zu seiner Einführung werden sich aber nicht vermeiden lassen.

2. Zusammenhänge

Die Pfeile der Grafik haben folgende Bedeutung:

Mit der Ergänzung ergeben sich folgende Zusammenhänge:

Die einzelnen Schritte sind in kleineren Zusammenhängen zu erläutern. Weil die Leser gute Vorkenntnisse im Rechnungswesen haben dürften, kann diese Abhandlung vom Ergebnis her, also von hinten

aufgebaut werden.

3. Kennzahlen

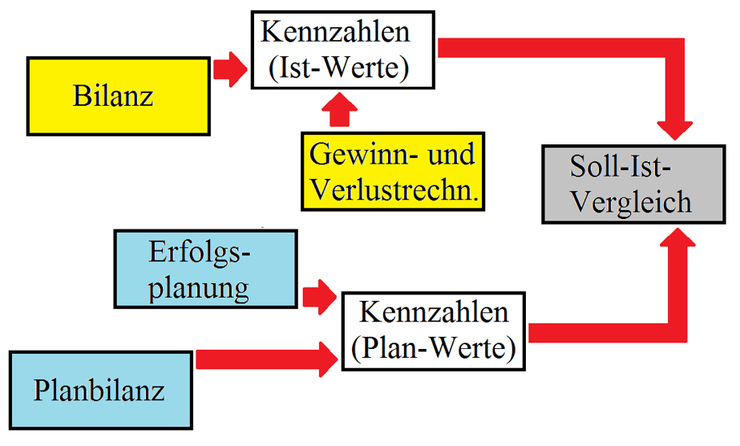

Kennzahlen sind immer nur Momentaufnahmen und eigentlich erst als Zeitreihe aussagefähig, die die Entwicklung der Kennzahlen aufzeigt. Mit einer Planbilanz und einer geplanten GuV-Rechnung können diese Kennzahlen auch für die Zukunft errechnet werden. Daraus kann dann erkannt werden, ob die operative Planung die Unternehmensziele erreichen würde. Wenn nicht, könnte die Planung nachgeschärt werden oder es würde frühzeitig erkannt, dass unrealistische Unternehmensziele formuliert wurden.

4. Planbilanz

Die Planbilanz ist technisch die „Rückwärtsrechnung“ des Cashflows, aber mit Daten der Zukunft. Aus einer geplanten GuV und einem geplanten Cashflow-Statement (deutsch irreführend als

Kapitalflussrechnung bezeichnet, es geht aber nicht um Flüsse von Eigen- und Fremdkapital, sondern um Zahlungsströme) können zukünftige Veränderungen der Bilanzpositionen berechnet werden. Werden

diese zu den Anfangsbeständen hinzuaddiert, erhält man die Endbestände, die wiederum die Anfangsbestände für den nächsten Zeitabschnitt sind.

Dieses Ziel setzt voraus, dass das Cashflow-Statement nicht nach der indirekten, sondern nach der direkten Methode i.S.v. IAS 7.18 a i.V.m. IAS 7.19 aufgestellt wird. Dabei muss die Position

„Auszahlungen an Lieferanten und Personal“ deutlich differenziert werden. Die Zahlungen für Lieferantenrechnungen, Löhne + Gehälter, Lohnsteuer und Sozialversicherung, Umsatzsteuer und

Verbrauchsteuern, andere Steuer (Kfz-Steuer, Grundsteuer, …), Mieten und Versicherungen sollten wegen der unterschiedlichen Zahlungstermine und -intervalle getrennt geplant werden. Man könnte

auch diskutieren, ob eine Untergliederung anderer Teil-Cashflows ebenfalls sinnvoll wäre. In diesem Format kann die Finanzplanung im Cash-Management mit den Daten aus dem Electronic Banking für

einen Soll-Ist-Vergleich genutzt werden.

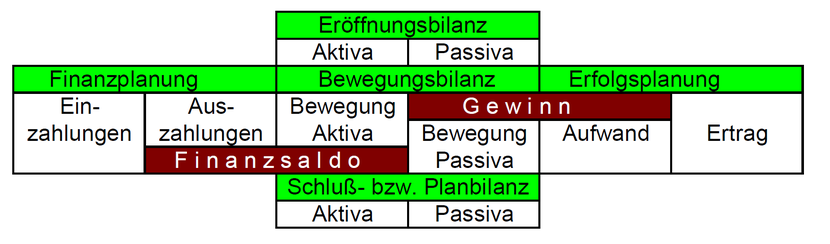

Für die Planbilanz wird die (Schluß-)Bilanz in eine Eröffnungsbilanz und eine Bewegungsbilanz zerlegt. Die zukünftigen Bewegungen der Bilanzpositionen lassen sich aus den geplanten Ein- und

Auszahlungen, Aufwendungen und Erträgen errechnen.

Die Erfolgsplanung ist das zentrale Anliegen der operativen Unternehmensplanung. Sie stützt sich auf Vorarbeiten aus dem Controlling und der Kostenrechnung.

5. Planung, Hochrechnung und Abweichungsanalyse

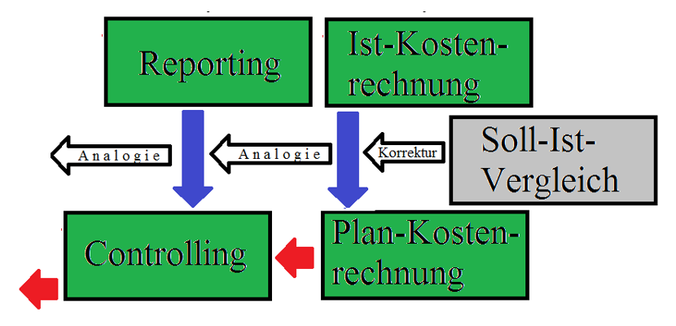

Aufgabe des Controllings ist die Erstellung und ggf. Aktualisierung von Budgets für die verschiedenen Verantwortungsbereiche. Das können Tätigkeitsbereiche (Cost Center) oder Produktgruppen

(Profit Center) sein. Die Lehrbücher zur Plankostenrechnung beschäftigen sich dagegen mehr mit der Analyse der Abweichungen zwischen Soll- und Ist-Werten. Beides gehört zusammen.

Die Kostenrechnung müsste genauer als Kosten- und Leistungsrechnung bezeichnet werden. Gerade die geplanten Leistungen, insbesondere Umsätze, sind hier von zentraler Bedeutung.

Neben den Abweichungen ist auch der Planungsprozess zu behandeln. Hierzu wird auf den folgenden Teil 5 verwiesen. Die Auswertungen der Kostenrechnung (BAB I + II) können wahlweise mit Istwerten

oder geplanten Kosten ausgewertet werden. Ihr Ausbau ist Gegenstand des Teils 6. Das Reporting stellt in den Berichten für die abgegrenzten Verantwortungsbereiche die Istwerte den Plandaten und

den Vorjahreswerten gegenüber. Es kann ein einzelner Monat, das bisher aufgelaufene Geschäftsjahr oder das ganze Jahr ausgewertet werden. Bei letzterem muss statt der Istwerte eine Hochrechnung

auf das Jahresende verwendet werden. Die Vorgehensweise bei der Erstellung dieser Hochrechnung ist Inhalt dieses Teils.

6. Planungstechnik

Es wird unterstellt, dass der Betrieb im Prinzip zufriedenstellend läuft, dass aber immer noch Verbesserungen möglich sind. Einzelne Baustellen, wo grundlegende Verbesserungen nötig sind, kann es

immer geben. Eine Verlängerung der Ist-Werte in die Zukunft ist aber trotzdem möglich und auch sinnvoll - never change a winning team!

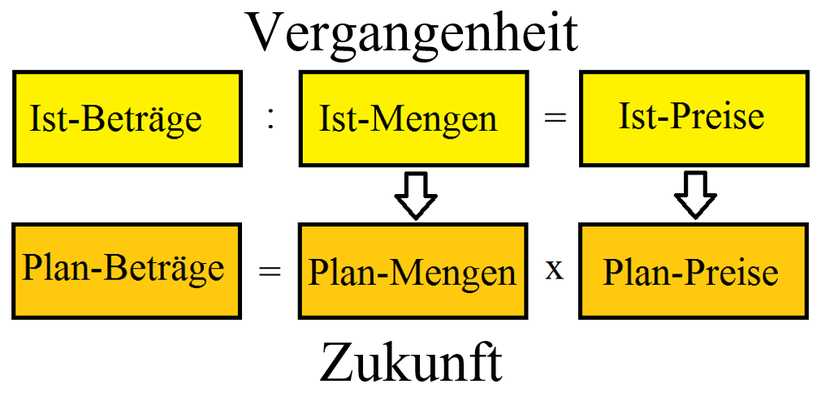

Kosten wie Erträge errechnen sich aus den Faktoren Menge · Preis. Für die Vergangenheit muss aber der Durchschnittspreis aus „Betrag : Menge“ errechnet werden. Grundsätzlich werden also für jede

Kostenart Mengen und Beträge benötigt. Damit das nicht ins „Erbsenzählen“ ausartet, können Mengen auch aus den Beträgen und einem Preisindex berechnet werden. Dabei wird zunächst ein Preisindex

für alle Kostenarten definiert. Wird für einzelne Kostenarten ein eigener Preisindex eingegeben, wird dieser verwendet. Sofern Mengendaten vorliegen, werden diese statt des Indexes genutzt.

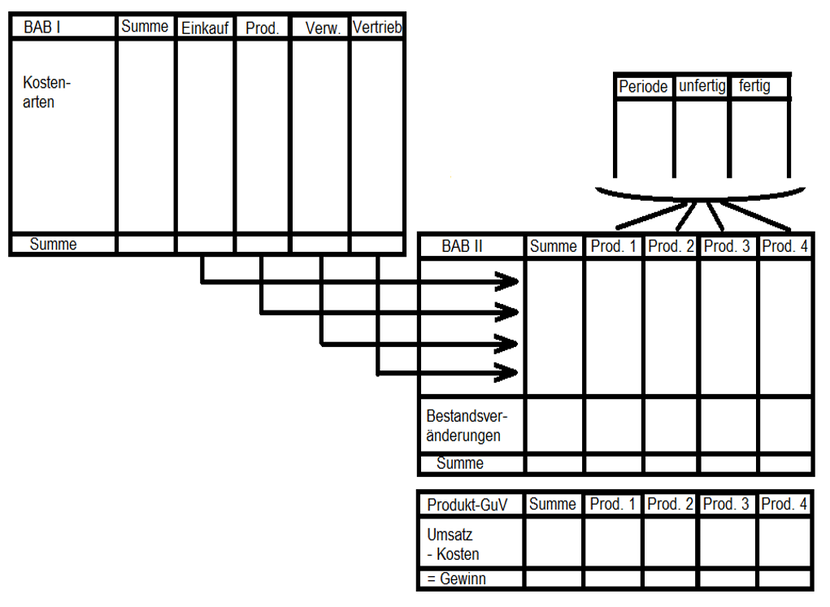

7. Kostenüberwälzung

Der Kern des Internen Rechnungswesens ist, dass neben dem Konto auch Kostenstellen und Kostenträger definiert werden. Es ist möglich, mit einer fünfstelligen Kostenstellennummer sowohl die

Kostenstelle, als auch den Kostenträger zu definieren. Mehr dazu findet sich im Teil 8.

Die Istkostenrechnung hat das Ziel, eine Produkt-GuV nach dem Umsatzkostenverfahren für jede Produktgruppe zu erstellen. Damit wären folgende Daten je Produktgruppe verfügbar:

Umsatzerlöse

- Herstellungskosten Anders als bei der GuV nach § 275 Abs. 3 HGB

= Rohgewinn wären in den Kosten (kalkulatorische)

Zinsen

- Vertriebskosten enthalten.

- Verwaltungskosten

= Gewinn

=> Umsatzrentabilität

Sofern erhebliche Schwankungen bei den Beständen unfertiger Erzeugnisse die Berücksichtigung von Bestandsveränderungen erfordern, können die unterjährig in den BAB II (Kostenträger-zeitrechnung)

ohne Inventur und automatisiert eingearbeitet werden.

8. Reporting und Kostenrechnung organisieren

Kostenrechnung und Controlling benötigen einen gemeinsamen Kostenstellenplan, weil bei den Buchungen nur eine Kostenstelle eingegeben werden kann. Unterschiedliche Kostenstellen wären für die

Datenerfassung auch verwirrend.

Im Controlling sind Kostenstellen oder Kostenträger Gegenstand des Reporting, in der Kostenrechnung geht es um die Überwälzung von Gemeinkosten über die Kostenstellen auf die Kostenträger. Hier

ist das zentrale Thema, wie die Kostenstellennummern sinnvoll organisiert werden können um mit der Eingabe „von Kostenstelle … bis Kostenstelle …“ sinnvolle Auswertungen generieren zu

können.

9. Cashflows

Die im Teil 4 skizzierten Cashflow-Positionen

Zahlungen für Lieferantenrechnungen,

Löhne + Gehälter,

Lohnsteuer und Sozialversicherung,

Umsatzsteuer und Verbrauchsteuern,

andere Steuer (Kfz-Steuer, Grundsteuer, …),

Mieten und

Versicherungen

für das Cash Management und die Finanzplanung lassen sich erzeugen, indem alle Sachkonten neben einer „Bilanz- und GuV-Position“ auch eine Cashflow-Position erhalten. Bei der Vorsteuer sind dann besondere Konten für die Vorsteuer aus Investition und aus Mieten erforderlich, was aber mit den üblichen Steuercodes gesteuert werden kann.

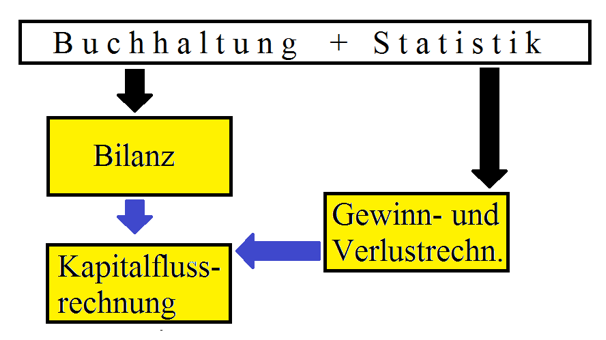

Das Schema der vorstehenden Grafik, dass die Kapitalflussrechnung aus der Bilanz und der GuV gerechnet wird, muss mit „… aus den Bilanz und GuV-Konten …“ konkretisiert werden. Auf die Definition

von Bilanz und GuV selbst kann in diesem Teil verzichtet werden, weil das als bekannt und unproblematisch unterstellt werden darf.

10. Datenübertragung

Nachdem die verschiedenen Anforderungen aus den Teilen 3 bis 9 abgesteckt wurden, müsste diese Teil die Spitze der Aufmerksamkeit erreichen. Output erfordert Input!

Die zentrale Frage wird die Versorgung des komplexen Systems mit den notwendigen Daten. Seit ca. 20 Jahren werden immer weniger Buchungen manuell erfasst und immer mehr aus anderen Anwendungen in

die Buchhaltung importiert. Hier kommt es darauf an, die Möglichkeit der Definition von Kostenstellen in den vorgeschalteten Anwendungen konsequent zu nutzen, oder sie ggf, ergänzend zu

erfassen.

Eine zweite Frage ist, wie die nötigen statistischen Daten in den vorgeschalteten Anwendungen erzeugt und exportiert werden können. Bei der Fakturierung wird zunächst die verkaufte Menge erfasst,

und dann mit dem hinterlegten Preis multipliziert. Hinter den Artikelnummern sind dann Konten hinterlegt, mit denen die Umsätze automatisch verbucht werden können. Nach dem gleichen Muster muss

auch die verkaufte Menge in eine Statistik exportiert werden.

Im Handel gibt es für jeden Artikel auch einen Einkaufspreis und ein Bestandskonto, von dem die verkaufte Menge (· Preis) abgebucht werden muss. Dann muss es auch möglich sein, dann muss es auch

möglich sein, eine Datei nur mit den Mengen zu erzeugen. Wahrscheinlich müssten dann deutlich mehr Warenbestandskonten geführt werden. Bei einer komfortablen Statistikfunktion der

Warenwirtschaftssoftware würde sich das erübrigen. Bei Industriebetrieben müssen die Produkte erst erzeugt werden. Dafür wird die produzierte Menge mit Stücklisten multipliziert, und diese aus

den eingekauften Materialien abgebucht. Hier ist es sehr wahrscheinlich, dass die Software Mengen und Beträge anbietet.

Bei der Personalabrechnung ist schon wegen der Kontrolle des Mindestlohnes eine Arbeitszeitstatistik zu führen. Wenn Arbeitszeiten mit Kunden abgerechnet werden, müssen auch diese Daten gesammelt

werden. In der Industrie können die Normalarbeitszeiten in den Stücklisten hinterlegt werden. Weil die Lohnabrechnungen nur zwischen Anwesenheitszeiten und verschiedenen Ausfallzeiten (Urlaub,

Krankheit, Fortbildung …) unterscheiden können, wäre eine Umbuchung von „Einzelkosten an Gemeinkosten“ zu organisieren.