eBilanz => Unternehmens-Stasi?

Eine Anleitung zur Erstellung einer eBilanz findet sich weiter unten unter der Überschrift:

eBilanz – ein Buch mit 7 Siegeln

Motivation

Nach § 5b Abs. 1 Satz 1 EStG (Wird der Gewinn nach § 4 Absatz 1, § 5 oder § 5a ermittelt, so ist der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenem

Datensatz durch Datenfernübertragung zu übermitteln.) haben buchführungspflichtige Unternehmen eine Bilanz in elektronischer Form nach einer vom BMF veröffentlichten Taxonomie einzureichen. Schon

dieser Begriff ist eine neue Wortschöpfung und seine Bedeutung des Wortes „Taxonomie“ ist nirgendwo genau definiert. Zunächst ist es nicht leicht, diese Veröffentlichung überhaupt zu finden. Hat

man diese erste Hürde überwunden, stellt man fest, dass diese BMF-Taxonomie in den Dateien de-gcd-2023-04-01-shell.xlsx (Excel-Datei mit 8.831 Zeilen, 96 Spalten = 847.776 Zellen) und

de-gaap-ci-2023-04-01-shell-fiscal.xlsx (Excel-Datei mit 932 Zeilen, 62 Spalten = 57.784 Zellen) in einem Informatiker-Chinesisch verfassst wurden, das kein normaler Mensch verstehen kann. Zu

dieser Spezies der normalen Menschen zählt der Verfasser auch sich selbst, obwohl er 1994 an einem Institut für Wirtschaftsinformatik zum Doktor der Wirtschaftswissenschaften promoviert wurde.

Aus Informatiker-Sicht befindet sich dieses Jahr aber in der Steinzeit. Mit diesem Frustrationserlebnis hat sich der Verfasser an die Aufgabe gemacht, die Hieroglyphen weltfremder Bürokraten in

eine für mittelständische Unternehmer verständliche nicht-gegenderte deutsche Sprache zu übersetzen.

Zunächst ist er davon ausgegangen, dass es sich bei dem § 5b Abs. 1 Satz 1 EStG, auf dessen Grundlage ein amtlich vorgeschriebener Datensatz (eigentlich zwei) mit über 905.000 Zellen geschaffen

wurde, um ein Werk der Steuerberater-Lobby handelt, das für ihre Klientel mit für die Unternehmen unverständlichen Regelungen massenhaft neue Kunden werben soll. Bei einer näheren Beschäftigung

mit dem Thema entstand beim Verfasser der Eindruck, dass das Steuerbürokratieabbaugesetz von 2013 (SteuBAG), das die eBilanz erschaffen hat, ein ganz normales Poilitikversagen war, bei dem das

Gegenteil von dem erreicht wurde, was ursprünglich die Absicht war. Bei der heutigen Politikergeneration, die manchmal keine abgeschlossene Berufsausbildung und meistens keine Berufserfahrung

außerhalb der Politik-Blase haben, ist soetwas nicht selten. Bei weiterem Nachdenken entsteht aber der Eindruck, dass mit einem unscheinbaren Gesetzestext die Grundlage für eine

Unternehmens-Stasi geschaffen werden sollte, mit der der Staat über die Steuerdaten eine ausufernde Datensammlung anlegt. Dabei ist interessant, dass hierfür eine Nichtregierungsorganisation

zwischengeschaltet wird, die von der Regierung wirtschaftlch abhängig ist. Deshalb wird der Beschreibung der praktischen Vorgehensweise für die Erstellung einer eBilanz, die die eigentliche

Absicht des Verfassers war, diese Grundsatzkritik vorangestellt.

Nach einer Allenbach-Umfrage von 2023 glauben nur noch 45 % der Befragten, in Deutschland ihre Meinung frei äußern zu können. Sollte sich ein Politiker durch die folgenden Ausführungen veranlasst

sehen, gegen den Verfasser vorzugehen, so ist er auf eine Formalie hinzuweisen: Der Verfasser wohnt in Spanien und hat diesen Text auf seiner persönlichen Webite veröffentlicht, also in Spanien.

Folglich sind die spanischen Gerichte zustädig, und hier ist das Vertrauen in die Meinungsfreiheit noch nicht beeinträchtigt. Die Neigung der spanischen Behörden, Regierungskritiker zu verfolgen,

ist eher gering.

Historische Entwicklung

Die Geburt der Methode der doppelten Buchführung wird auf das Jahr 1494 datiert. In diesem Jahr ist in Venedig ein Buch über das Rechnen mit arabischen Zahlen erschienen, in dem die

„Venezianische Buchführung“ als ein Anwendungsbeispiel beschrieben wurde. Natürlich existierte sie dann schon. Ihre Entstehung muss vor dem Jahr 1360 gelegen haben. Mit der Veröffentlichung hat

sie sich aber in Europa verbreitet und eine wesentliche Voraussetzung für die Entstehung von Großunternehmen geschaffen.

Das preußische Allgemeine Landrecht von 1794 führte eine Verpflichtung für alle Kaufleute ein, Bücher zu führen und jährlich Bilanzen zu erstellen. Dies wurde in das Allgmeine Deutsche

Handelsgesetzbuch von 1861 und in das Handelsgesetzbuch (HGB) von 1871 übernommen. Die drei Gesetze haben aber weder Mindeststandards für die Bilanzen vorgeschrieben, noch eine konkrete

Buchführungsmethode. § 239 Abs. 4 HGB regelt noch heute: „Die Handelsbücher und die sonst erforderlichen Aufzeichnungen können auch in der geordneten Ablage von Belegen bestehen.“ Nach §§ 240-242

HGB erstellt der Kaufmann jährlich auf der Grundlage einer Inventur ein Inventar als Verzeichnis aller Vermögensgegenstände und Schulden und auf dieser Basis eine Bilanz. Nach dieser Vorgabe

hatte eine bis in die 1980er Jahre bei Kleinunternehmen verbreitete Einfache Buchführung die Bilanz aus Inventur und Inventar erstellt, und die Gewinn- und Verlustrechnung (GuV) aus Journalen.

Mit der Einführung der EDV auch in Kleinunternehmen wurde die Doppelte Buchführung aber einfacher als die Einfache Buchführung, sofern man deren Logik verstanden hatte.

Nach dem Schwarzen Freitag am 25.10.1929 an der NewYorker Börse und der davon ausgelösten Weltwirtschaftskrise wurde weltweit analysierte, dass das Fehlen verlässlicher Bilanzierungstandards

unrealistisch optimistische Bilanzen ermöglicht hat, mit denen die Anleger getäuscht wurden. Danach wurde weltweit der Aktienhandel und die Bilanzierung von Aktiengesellschaften reguliert. In

Deutschland regelten das Aktiengesetz von 1937 und seine Neufassung vom 1965 die Jahresabschlüsse von Aktiengesellschaften, und das GmbH-Gesetz bezog sich darauf. Mit der Reform des HGB von 1985

wurden im Rahmen einer EU-Harmonisierung die Regelung für die Jahresabschlüsse von Kapitalgesellschaften aus dem Aktiengesetz in das 3. Buch des HGB überführt.

In den 1920er Jahren wurden in der BWL Vorschläge für die Organisation der Buchführung und der Kostenrechnung entwickelt. Es entstanden die Begriffe Finanzbuchhaltung und Betriebsbuchhaltung, die

heute als Externes und Internes Rechnungswesen (die Begriffe sind aber breiter als nur Buchführung) bezeichnet werden. 1937 wurde vom Reichswirtschaftsministerium eine Verordnung über die

verbindliche Einführung von Kontenrahmen und 1939 über die verbindliche Einführung einer Kostenrechnung erlassen. Sie richteten sich an die Reichswirtschaftsorganisationen, die auf dieser

Grundlage branchenbezogene Kontenpläne sowie Kostenarten- und Kostenstellenpläne für ihre Mitgliedsunternehmen erarbeiten mussten. Die waren formal Nichtregierungsorganisationen, wie auch die

NSDAP selbst nicht Teil der Regierung war. 1945 wurden diese Regelungen nach Auflösung der mit der Partei verwobenen Reichswirtschaftsorganisationen in Besatzungsrecht überführt. Mit dessen

Ablösung 1953 hat sich die Bundesregierung aber dafür entschieden, diese Verordnungen nicht in das Nachkriegsrecht zu übernehmen. Sie hat die ehemaligen Verordnungen nun als Empfehlungen

bezeichnet und die Wirtschaftsverbände aufgefordert, auf dieser Grundlage die Empfehlungen für ihre Branchen zu aktualisieren.

Die NS-Verordnungen und auch die Weiterentwicklungen der Verbände, die als Gemeinschaftskontenrahmen bezeichnet wurden, folgten dem Prozessgliederugnsprinzip und sie ermöglichten eine

Kostenstellenrechnung und eine Kostenträgerrechnung auf Konten. In den 50er Jahren hat sich diese Vorgehensweise aber als zu arbeitsintensiv erwiesen, und sie wurde von den Unternehmen durch

Tabellen und Statistiken ersetzt. Als Reaktion hat der Bundesverband der Deutschen Industrie (BDI) 1970 den Industriekontenrahmen (IKR) vorgestellt, der das Abschlussgliederungsprinzip, also eine

Gliederung der Konten in der Reihenfolge, in der sie in Bilanz und GuV eingehen.

Als in den 1970er Jahren die Computer noch sehr teuer waren, bot die Steuerberatergenossenschaft DATEV ihren Mitgliedern an, die Buchführung der Mandanten in Rechenzentren zu erledigen. Für die

Berater war die Vielzahl der praxisnahen Kontenpläne der verschiedenen Branchen verwirrend. So entwickeltet die DATEV ihre Standardkontenpläne SKR03 nach dem Prozessgliederungsprinzip und SKR04

nach dem Abschlussgliederungsprinzip. Nach der HGB-Reform von 1985 haben die Wirtschaftsverbände die Aktualisierung der praxisnahen Kontenpläne für ihre Branchen aufgegeben. Die DATEV wurde jetzt

zur regierungsnahen Nichtregierungsorganisation. Ihre SKRs gingen bei der Regulierung aller Einzelheiten über die NS-Kontenrahmen hinaus. Sie wurden in den 90er Jahren mit der einsetzenden

Digitalisierung zur Vorlage, die die Anbieter von Buchhaltungssoftware als Voreinstellungen in ihren Produkten hinterlegten. Vor der Schaffung neuer bürokratischer Anforderungen wurde nur noch

die DATEV gefragt, ob sie diese Forderungen umsetzen könne. Sie konnte es in der Regel, schließlich war neue Bürokratie für die Unternehmen mit zusätzlichen Aufträgen für die Steuerberater

verbunden.

Der Gesetzgeber hat mit dem Steuerbürokratieabbaugesetz von 2013 (SteuBAG) die ab 2017 verpflichtende eBilanz geschaffen, um die Arbeit in der Verwaltung zu modernisieren und zu digitalisieren.

Das Gesetz hätte korrekter als Steuerbürokratieverlagerungsgesetz bezeichnet werden müssen, denn es hat den Arbeitaufwand von den Finanzämtern in die Unternehmen verlagert, und dort erhebliche

Mehrkosten verursacht. Dei Arbeitsersparnis in den Finanzämtern war dagegen eher gering. Der Gesetzentwurf dürfte wohl sehr wesentlich von der Steuerberaterlobby beeinflusst worden sein. Der

DATEV und anderen großen Softwareanbietern ist es sher schnell gelungen, aus ihren Produkten eine eBilanz zu erstellen. Die eBilanz ist im XBRL-Format abzugeben, dass nur für einen kleinen

Personenkreis zugänglich ist. Kleine Anbieter versuchen, diese Probleme zu umschiffen, im Ergebnis also auf ihren Kunden abzuladen.

Outsourcing staatlicher Aufgaben

In der politischen Diskussion außerhalb der Mainstream-Medien wird schon länger die Tätigkeit sog. Nichtregierungsorganisationen kritisch gesehen. Sie sind formal eingetragene Vereine oder

Stiftungen, wurden aber von politisch zuverlässigen Personen - bei dubiosen Börsengeschäften würde man sie als Strohmänner bezeichnen - gegründet und sie werden durch staatliche Zuwendungen

finanziert. Sieht sich ein Bürger durch staatliche Handlungen in seinen Rechten beeinträchtigt, steht ihm der Rechtsweg über die Verwaltungsgerichte offen - zumindest auf dem Papier. Zu

Corona-Zeiten war dieser Rechtsweg meist eine Sackgasse. Gegen Handlungen von Nichtregierungsorganisationen müsste man aber vor den Amtsgerichten klagen, und im Zivilrecht fehlt da oft schon eine

Anspruchsgrundlage. Böse Zungen behaupten: Würde es die DDR noch geben, dann hätte sie inzwischen auch Teile der Staatssicherheit in einen „Horch und Guck e.V.“ oder eine „Erich-Mielke-Stiftung“

ausgegliedert.

Die Nichtregierungsorganisationen in Sachen eBilanz sind der XBRL-Deutschland e.V. und die Bundesanzeiger GmbH. Die Verkündungs- und Bekanntmachungsorgane der deutschen Bundesbehörden wurden 1998

teilweise und 2006 vollständig privatisiert. Auf der deutschen Website https://de.xbrl.org/ wird in der Fußzeile auf das Copyright der XBRL International Inc. aus den USA hingewiesen. Welche

Rolle bei diesen Seilschaften die Regierung, und welche die Lobbyisten spielen, ist aber eher undurchsichtig. Weitere Recherchen und Ausführungen zu dieser Frage würden aber nur dazu führen, dass

dieser Artikel als Verschwörungtheorie verunglimpft würde.

Man kann aber festhalten, dass die Steuerbescheide von Unternehmen nach § 164 Abs. 1 AO unter dem Vorbehalt der Nachprüfung erlassen werden können, und es im Regelfall auch werden. Bis dahin muss

die eingereichte Bilanz als richtig gelten. Die Nachprüfung, die also erst nach dem Erlss des Steuerbescheides beginnen kann, bedarf einer individuellen Prüfungsanordnung, die dem Unternehmen

zuzustellen ist. Bei ebilanz-online als Dienst der Bundesanzeiger GmbH wird aber schon vor der Datenübertragung an ELSTER, einem Online-Dienst der Finanzämter, eine maschinelle Überprüfung

durchgeführt. Die Finanzämter müssen zudem das Bundesdatenschutzgesetz (BDSG) beachten. Es dürfen nur die Daten erhoben und gespeichert werden, die für den Erlass der Steuerbescheide notwendig

sind, also die Bilanz mit einem Umfang nach HGB und die Steuererklärung. Die Bundesanzeiger GmbH fragt aber eine Vielzahl weiterer, gesetzlich nicht vorgesehender Informationen ab, die sie für

die gesetzlich ebenfalls nicht vorgesehene Vorab-Prüfung verwendet.

Die Datenerfassung für die eBilanz geschieht auf einer vertraglichen Grundlage. Die Bundesanzeiger GmbH bietet die Datenübertragung an ELSTER als Dienstleistung an und lässt sich eine Erklärung

unterschreiben, dass ihre Kunden mit der Datenspeicherung einverstanden sind.

Unter „Allgemeine Angaben“ werden 240 einzelne Angaben abgefragt. Dies setzt sich aber auch in den anderen Positionen fort. Nach § 266 Abs. 2 und 3 HGB sind in die Bilanz, von Zwischen- und

Endsummen abgesehen, maximal 50 Zahlen einzutragen. Bei ebilanz-online sind es 524, mehr als das 10fache. Die Gewinn- und Verlustrechnung nach § 275 Abs. 2 HGB fragt nach 18 Einzeldaten,

ebilanz-online will 213 Zahlen, das 12fache. Der Anlagenspiegel nach § 284 Abs. 3 HGB hat 8 Spalten und maximal 14 Zeilen, es sind also maximal 112 Zahlen einzutragen. Bei ebilanz-online sind es

2.599, mehr als das 23fache in 23 Spalten und 113 Zeilen. Viele Grüße von Erich Mielke! Wer braucht diese Datenfülle, und wofür? Es sei nochmals daran erinnert: Dieses bürokratische Monstrum

wurde durch das Steuerbürokratieabbaugesetz von 2013 (SteuBAG) geschaffen.

Die Unternehmen haben aber keine andere Wahl als einen Vertrag mit der regierungsnahen Nichtregierungsorganisation zu schließen, denn ELSTER bietet ausdrücklich keinerlei Eingabehilfen an. Die

Unternehmen werden also zum Vertragsabschluss mit ebilanz-online (direkt oder als Subunternehmer Anbieters der Finanzbuchhaltungs-Software) genötigt, aber nicht von der Bundesanzeiger GmbH

selbst, sondern vom Bundesfinanzministerium. Das wiederum hat mit der Datenerfassung nichts zu tun, und verstößt damit nicht gegen das BDSG.

Die Arbeitsteilung zwischen Regierung und Nicht-Regierungsorganisation funktioniert effektiv. Eine wirksamere Informationbeschaffung hätte sich auch Erich Mielke nicht ausdenken können.

eBilanz – ein Buch mit 7 Siegeln

Die politische Kritik an der eBilanz nutzt den von ihr betroffenen Unternehmen kurzfristig wenig. Sie brauchen eine praktische Anleitung, wie sie aktuell damit umgehen müssen.

ebilanz-online.de

Eine konkrete Anleitung, wie ein Kleinunternehmer ohne Steuerberter oder teure Buchhaltungssoftware aus seiner Buchhaltung eine eBilanz erstellen und einreichen kann, sucht man vergeblich. Ein

Text von Sabine Hutter auf https://sevdesk.de/ratgeber/buchhaltung-finanzen/bilanz/e-bilanz/, „E-Bilanz vorbereiten und übermitteln: So reichst du die elektronische Bilanz ein“, hält nicht was er

verspricht. In anderen Quellen finden sich noch allgemeine Hinweise wie: „Die Übermittlung der Daten kann entweder mithilfe einer Buchhaltungssoftware oder auch online auf bundesanzeiger.de oder

ebilanz-online.de erfolgen. Alternativ erfolgt die Übermittlung durch einen Steuerberater. Die Finanzverwaltung bestätigt den Eingang einer elektronischen Bilanz durch die Übermittlung der

ELSTER-TransferID (Identifikationsnummer). Diese ID dient als Nachweis der erfolgreichen Übermittlung an die Finanzverwaltung.“

(https://www.firma.de/rechnungswesen/e-bilanz-definition-taxonomien-und-uebermittlung/)

Kleine Softwareanbieter geben an, eine eBilanz können über den Dienst von ebilanzonline.de, einem Angebot des Bundesanzeigers, hochgeladen werden, z.B.: „Der Bundesanzeiger stellt mit

eBilanz-Online ein kostengünstiges Werkzeug bereit, das die Erstellung der E-Bilanz ermöglicht. Laut Bundesanzeiger erfüllt eBilanz-Online die aktuellen steuerlichen und handelsrechtlichen

Vorgaben. Nutzer können sich mit ihren Firmendaten bei eBilanz-Online registrieren, um die Anwendung mit einem geringen Kosteneinsatz zu nutzen. Zur Erstellung der E-Bilanz wird im ersten Schritt

die passende Taxonomie ausgewählt. Die Kontensalden können mit einer Excel-Tabelle oder per Hand eingetragen werden. Die Umwandlung in das erforderliche Format XBRL erfolgt mit eBilanz-Online

automatisch.“ (https://www.billomat.com/magazin/die-e-bilanz-fakten-und-hinweise/) Dort ist wirklich ein 243 Seiten starkes Handbuch als Download erhältich, das aber noch nicht die notwendigen

Informationen enthält. Deshalb hat sich der Verfasser dort angemeldet und sich mit den Halbinformationen des Handbuchs und der Methode von Versuch und Irrtum durch dieses Angebot

durchzukämpfen.

Aus den Erfahrung des Verfassers, dass die Fertigstellung der eBilanz auch bei der Nutzung einer weitverbreiteten Finanzbuchhaltungssoftware eines bekannten Anbieters mehrere Arbeitsstunden

erfordert, folgte die Einschätzung, dass es einen einfacheren Weg geben müsse, sofern mindestens das Wissensmonopol der Nichtregierungsorganisationen gebrochen werden könnte. Die Aushebelung des

Datenschutzes und die Entstehung einer Bilanz-Stasi müssen die Unternehmen allerdings schlucken.

Anmeldung

Zunächst muss man sich bei https://www.ebilanzonline.de/ebo/register.html anmelden und einen Nutzernamen und ein Passwort vergeben, sowie eine E-Mail-Adresse hinterlegen. Dort wird ein

Registrierungslink verschickt, den man bestätigen muss. Über den Nutzer werden folgende Daten gespeichert:

Kunden Nr. Benutzername Anrede

Titel Vorname

Nachname

E-Mail-Adresse Firma

Abteilung/Referat

Straße / Nr. PLZ / Stadt Telefon

Land USt-ID

Newsletter (J/N)

Man muss danach einen Mandanten und einen neuen Vorgang anlegen. Es können beliebig viele Vorgänge angelegt werden, wenn sie jeweils andere Namen (z.B. Entwurf1, Entwurf2...) bekommen. Danach

werden folgende Möglichkeiten angeboten:

1 Import (Optional)

Bilanz- und GuV-Struktur

Kontenzuordnung (Mapping)

Kontensalden für Zuordnung

Werte für Taxonomie-IDs (ohne Zuordnung)

XBRL-Datei

2 Allgemeine Angaben (GCD-Daten)

3 Jahresabschluss (GAAP-Modul)

Steuerbilanz

Gewinn- und Verlustrechnung

Ergebnisverwendung

Anhang

Anhang

Anlagenspiegel (brutto)

Detailinformationen zu Positionen / Kontennachweis

Steuerlicher Betriebsvermögensvergleich

4 Übertragung

Der Verfasser hat die dann unter der Prämisse erforscht, dass er einen Jahresabschluss für eine kleine GmbH als Anlage zur Steuererklärung „... nach amtlich vorgeschriebenem Datensatz durch

Datenfernübertragung .. übermitteln“ möchte. Diese Kleinunternehmen verwenden regelmäßig die in der Software voreingestellten SKRs 03 oder 04. Eigentlich würde der Nutzer jetzt meinen, das Format

für Kleinunternehmen nach der Mikrobilanz-Richtlinie verwenden zu können - ein Irrtum! Die SKRs werden bei der Mikrobilanz-Taxonomie nicht unterstützt. Auch eine Kleinst-GmbH muss also der

gleichen Taxonomie folgen wie DX-Unternehmen.

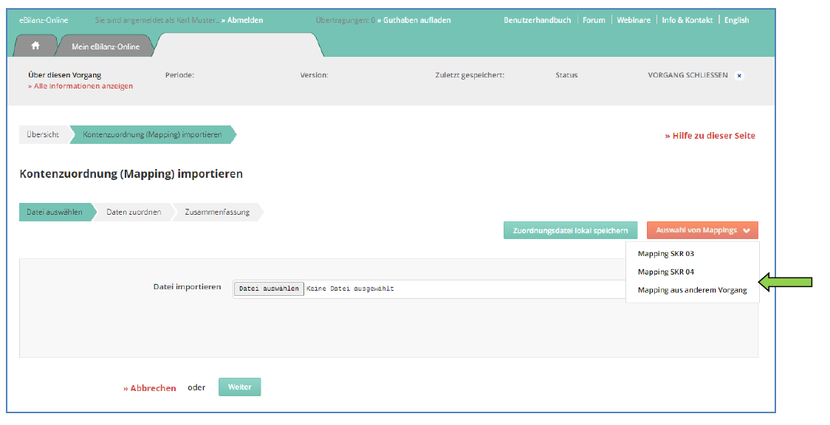

Kontenzuordnung (Mapping)

Mit der Prämisse, dass ein Standardkontenrahmen verwendet wird, muss der SKR03 oder 04 noch konkret ausgewählt werden. Das geschieht mit dem sog. Mapping im Punkt „1. Import“ mit dem Butten

„Bearbeiten“ und anschließend „Auswahl des Mappings“. Eine Bearbeitung der Zuordnung, z.B. neuangelegte Konten zu ergänzen oder um einzelne Konten einer anderen Position zuzuordnen, ist nicht

möglich.

Kontensalden für Zuordnung

Für den Import der konkreten Zahlen muss die Finanzbuchhaltung einen Datenexport mit vier Spalten erzeugen, und zwar Kontonummer, Bezeichnung, Wert und S/H. In letzterer Spalte steht ein

„S“ für Soll oder ein „H“ für Haben. Diese Datei muss nicht im aktuellen XLSX-Format von Excel erzeugt werden. Es wird auch ein XLS-Format erkannt, das auch aus Open Office erzeugt werden kann.

Die Datei kann auch weitere Daten und andere Arbeitsblätter enthalten. Die Datei kann also nach der Übergabe aus der Finanzbuchhaltung bearbeitet werden. Das ist manchmal nötig, wenn die eigene

Bilanz oder GuV Konten anders zuordnet als ebilanz-online oder wenn weitere Konten existieren, die ebilanz-online nicht in seiner Zuordnung hat. Dann können die fraglichen Salden anderen Konten

zugeschlagen werden, die sich in der richtigen Bilanz- oder GuV-Position befinden. Diese Anpassung der richtigen Zahlen der eigenen Buchhaltung an die schrägen

Vorstellungen Regeln von ebilanz-online müssen im Fall einer Betriebsprüfung dokumentiert werden können.

Jahresabschluss (GAAP-Modul)

In den Menüpunkten „Steuerbilanz“ und „Gewinn- und Verlustrechnung“ sind die Konten aus der hochgeladenen Kontensalden den Bilanz- und GuV-Positionen zugeordnet worden. Auch dies erfolgt durch

ebilanz-online nicht immer fachgerecht. So ordnen die SKRs die Umsatzsteuer-Konten den Sonstigen Verbindlichkeiten und die Vorsteuer-Konten den Sonstigen Vermögensgegenständen zu. In Wirklichkeit

schulden die Unternehmen dem Finanzamt aber nur die Differenz, abzüglich der bereits geleisteten Umsatzsteuervorauszahlungen. Die Buchhaltungsprogramme haben dafür eine Automatik; ebilanz-online

nicht! In diesem Punkt ist die eBilanz immer falsch. Es gibt aber eine Korrekturspalte, in denen man diese und ähnliche Fehler der Bundesanzeiger GmbH manuell berichtigen kann - sofern man sie

nicht schon zuvor bei einer Anpassung der Kontensalden berücksichtigt.

Ein arbeitsaufwendiger Teil der eBilanz ist der Anlagenspiegel. Sofern man keine eigene Anlagenbuchhaltung in seiner Software hat, müssen die Daten auch im eBilanz-Modul einer teuren

Finanzbuchaltung von Hand eingetragen werden. Eine solche manuelle Eingabemöglichkeit gibt es auch bei ebilanz-online.

Es gibt aber auch die Möglicheit, einen Anlagenspiegel hochzuladen – mindestens theoretisch. Nachdem der Verfasser eine Datei mit einem Anlagenspiegel erstellt hat und diese hochladen wollte,

erhielt er folgende Fragen:

- In welcher Spalte des Tabellenblattes befinden sich die Taxonomie-IDs?

- In welcher Spalte des Tabellenblattes befindet sich die Wertentwicklung Taxonomie?

- In welcher Spalte des Tabellenblattes befinden sich die Werte?

Ein Nutzer kann aber nicht wissen, was eine axonomie-ID ist. Die Wertentwicklung ergibt sich aus den Werten, und die werden nicht in einer Spalte dargestellt, sondern in mehreren; entweder die

Positonen in den Spalten und die Wertentwicklung in den Zeilen, oder umgekehrt. Auf eine diesbezügliche Frage an ebilanz-online erhielt der Verfasser folgende Antwort: „Beim Anlagenspiegel

handelt es sich um eine ,mehrdimensionale Tabelle'. Neben dem Jahr und den einzelnen Posten ist, besteht zudem die Verpflichtung die Wertentwicklung einzugeben. Die Finanzverwaltung hat sich

daher entschieden, die Mehrdimensionalität des Anlagenspiegels in einer flachen Liste abzubilden. In eBilanz-Online können Sie sich die Vorlage für einen Import im Anlagenspiegel unter ,Optionen'

=> ,Werte lokal speichern' herunterladen. Dort finden Sie auch die Taxonomie-IDs.“ Dieser Anweisung ist der Verfasser gefolgt, und er erhielt eine Datei mit 2.599 Zeilen, was als

zweidimensionale Tabelle 23 Spalten und 113 Zeilen ergibt. Der Anlagenspiegel nach § 284 Abs. 3 HGB hat 8 Spalten und maximal 14 Zeilen! Jetzt muss der Kleinunternehmer also seine

Vermögensgegenstände den Sachkonten und diese gesetzlich nicht vorgesehenen Unterpositionen zuordnen und aus den 2.599 Zeilen der Datei diejenigen per Copy-and-Paste in eine Datei übertragen,

neben die er dann die Werte eintragen kann. Ob die manuelle Eingabe vielleicht einfacher ist? Schließlich ist die Gesetzesgrundlage ein Steuerbürokratieabbaugesetz!

Der steuerliche Betriebsvermögensvergleich soll sich automatisch aus den hochgeladenen Konten rechnen. Auch hier ist aber nicht ausgeschlossen, dass Anpassungen erforderlich werden.

Fazit

Ein Modethema in der Politik ist aktuell „künstliche Intelligenz“. Das ist verständlich, denn das Steuerbürokratieabbaugesetz zeigt, dass man in der Politik und in der Ministerialbürokratie nicht

mit natürlicher Intelligenz rechnen kann. In den Unternehmen kann man darauf aber nicht verzichten. Ebensowenig kann man in der Wirtschaft auf Umsätze verzichten, die der Wirtschaftsminister für

entbehrlich hält.

Es stellt sich für ein normales und natürlich-intelligentes KMU (kleine und mittlere Unternehmen) die Frage, ob es wirklich die Masse an Arbeitszeit einsetzen soll, die für den Kampf mit der

eBilanz erforderlich ist. Ein freischaffender Künstler außerhalb der Steuerberater-Lobby, der sich einmal in das Buch mit den sieben Siegeln eingelesen hat, könnte hier wahrscheinlich eine

Dienstleistung anbieten, die deutlich billiger als der Arbeitseinsatz wäre.

Der Markt muss wieder einmal richten, was der Staat ver(baer)bockt hat.